È il quinto mercato, al mondo, per numero di passeggeri internazionali. Ma è anche tra i peggiori, nel mondo, per capacità di fare da base di supporto alla mobilità intercontinentale dei viaggiatori. Chi arriva lo fa per restarci, al massimo per prendere un altro volo per raggiungere altre località del Paese. Pochissimi lo usano per fare scalo e andare migliaia di chilometri lontano. È il paradosso dell’Italia e, in parallelo, la fotografia di cosa vuol dire non aver avuto, tutti questi anni, un vettore di bandiera di riferimento in grado di portare milioni di persone alla sua base e poi accompagnarle verso altre località.

Il ruolo del colosso tedesco

A Lufthansa — che tra il 15 e il 17 gennaio ha perfezionato il suo ingresso in Ita Airways (con il 41%) — toccherà, tra le tante missioni, anche questa: rafforzare l’aviolinea tricolore, attrarre flussi maggiori verso l’hub di Roma Fiumicino, il sesto del gruppo, smistare fette più rilevanti del traffico intercontinentale in ingresso e in uscita, portare lo scalo della Capitale ad avvicinarsi ai valori medi dei grandi hub europei. «Con la forza del colosso tedesco e i margini di crescita di Fiumicino è possibile "deviare" parte dei flussi Est-Ovest o Nord-Sud che oggi transitano altrove», spiegano al

Corriere due capi di compagnie aeree rivali.

I numeri

Per capire il divario dal resto dell’Europa basta guardare ai numeri che la Iata fornisce analizzando i flussi in tutto il mondo. Nel 2023 — calcola l’associazione internazionale delle aviolinee — il traffico aereo internazionale ha rappresentato il 66% delle partenze totali origine-destinazione per l’Italia, pari a 66,3 milioni di passeggeri in partenza. Qui dentro non ci sono soltanto quelli che hanno preso un volo diretto verso l’estero, ma anche chi ha comprato un itinerario indiretto.

Dove voliamo

L’Europa è, senza sorpresa, il mercato internazionale più grande. Quasi 53 milioni di passeggeri sono partiti dall’Italia verso un altro Paese in Europa (l’80% del totale), 4,5 milioni verso il Nord America (7%) e 2,8 milioni verso l’Africa (4%). Seguono poi Asia-Pacifico (3,9%), Medio Oriente (3,1%) e America Latina (2%). Su base mondiale il nostro Paese «cattura» il 4,3% sul totale dei viaggiatori sulle rotte internazionali e l’8,7% su scala europea.

Pochi scali da noi

Ma nonostante i numeri significativi, pochi fanno scalo da noi. «Dal 2014 l’indice di connettività aerea internazionale dell’Italia è aumentato del 36% all’interno della regione europea e del 55% con tutte le altre regioni», calcola la Iata. Però spulciando meglio i numeri ecco la sorpresa: solo il 2% di tutti i passeggeri in arrivo in Italia dall’estero ha proseguito il viaggio con un volo nazionale. Il 97% dei passeggeri ha terminato il proprio viaggio nel punto di ingresso nel Paese o ha continuato a viaggiare utilizzando un diverso mezzo di trasporto (per esempio il treno o la macchina a noleggio). Solo l’1% dei viaggiatori internazionali ha proseguito imbarcandosi in un aereo per raggiungere una destinazione in un altro Paese.

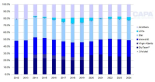

Il confronto

Questi dell’Italia — 2% prosegue su voli nazionali, 1% su voli internazionali, 97% non prende un altro volo — sono i numeri peggiori considerando altri 15 grandi Stati europei e la Turchia. Per dire: un terzo di chi atterra in Olanda (cioè ad Amsterdam dove opera Klm) e Turchia (cioè Istanbul, dove si trova Turkish Airlines) poi prende un altro volo verso l’Europa o il resto del mondo. Un dato che resta alto anche per la Finlandia, via Helsinki (27%, grazie a Finnair), è significativo anche in Germania con il 24% (Lufthansa ha i suoi hub a Francoforte e Monaco), in Austria con il 20% (c’è Austrian Airlines, sempre del gruppo Lufthansa), in Svizzera con il 17% (grazie a Swiss, altro vettore del colosso tedesco).

Emirati da record

In Francia, dove il vettore dominante nel segmento è Air France, la quota di transiti è il 14%, così come in Belgio (12%, Brussels Airlines). In Spagna è l’8% (Iberia), nel Regno Unito è il 7% (British Airways soprattutto). Il dato dell’Italia è persino più basso della Grecia (6%) dove pure non c’è un vettore nazionale che fa i voli intercontinentali. Per non parlare degli Emirati Arabi Uniti (Dubai con Emirates, Abu Dhabi con Etihad) dove i transiti sono al 46%, cioè quasi la metà di chi approda lì poi prende un altro volo. Significativo anche negli Usa, 27%, dove Delta Air Lines, United Airlines e American Airlines muovono milioni di persone attraverso i loro diversi hub.

Le criticità

Secondo gli esperti l’assenza di un vettore nazionale forte a Roma Fiumicino e di una compagnia che faccia hub intercontinentale a Milano Malpensa — i nostri principali scali internazionali — finiscono per ridurre significativamente l’«attrattività» dell’Italia come territorio nel quale fare scalo. Che, data la sua vocazione più «incoming», grazie alle attrazioni turistiche, culturali e culinarie, e anche le sue dimensioni non può avere i dati dell’Olanda, ma può aspirare a quelli della Spagna. Perché più clienti — soprattutto se in arrivo dall’estero e in partenza verso l’estero — sono una fonte di ricavi importante non soltanto per il vettore ma anche per l’aeroporto e il suo indotto: chi sosta per un paio d’ore, in attesa di prendere l’altro volo, spende per mangiare o fa shopping, anche di lusso.

Un hub «secondario»

«Se vediamo i dati storici, la percentuale del traffico operato in connessione a Fiumicino è stato del 25-26%, mentre oggi è inferiore al 19-20%», spiega al

Corriere Marco Troncone, amministratore delegato di Aeroporti di Roma, la società che gestisce i due scali romani (l’altro è Ciampino). «Sono valori ben al di sotto di quelli di Francoforte o Amsterdam, che sono così hub "primari", mentre noi siamo ancora "secondari"». Perché «secondari»? «Siamo relativamente piccoli su questo segmento perché relativamente piccola è Ita, il vettore che da noi fa attività di hubbing».

Le potenzialità

«Se si analizza la nostra quota di mercato su alcuni flussi di transito — dai Balcani al Sud America, dal Medio Oriente verso il Nord America — vediamo che la quota attuale è sotto il valore che in un mercato perfetto dovremmo avere sulla base della convenienza di transitare via Roma (il cosiddetto «total travel time») e la competitività di costo che è buona», prosegue Troncone. E perché la quota non aumenta? «Perché non c’è sufficiente offerta di voli. Se Ita avesse una rete con voli di "alimentazione" su Fiumicino molto più denso faremmo molto più traffico in connessione», ragiona l’ad di AdR. «Tantissimi bolognesi, fiorentini, veneziani fanno scalo all’estero e non a Roma dove potrebbero arrivare con il vettore di bandiera».

Roma come «testa di ponte»

Per questo, secondo Troncone, «Lufthansa può cercare di intensificare proprio la rete di "alimentazione", cercando di veicolare più traffico attraverso Roma, non per favorire noi rispetto agli altri suoi hub (Francoforte, Monaco, Zurigo, Vienna, Bruxelles,

ndr) ma per utilizzare Fiumicino come "testa di ponte" conveniente verso alcuni mercati dove Star Alliance (l’alleanza dove si trova Lufthansa) ha bisogno di crescere: Sud America, in prospettiva Africa sub-sahariana, Medio Oriente». Lufthansa, ne è sicuro il manager, «non ci farà perdere terreno sui mercati già consolidati per noi come gli Usa, ma farà la differenza nei mercati relativamente scoperti».

Soltanto il 3% di chi arriva in Italia con un volo internazionale poi prosegue sempre in aereo. Oltre dieci volte meno che in Olanda, dove domina Klm. Tutti i numeri e cosa possono fare i tedeschi

www.corriere.it

")