Ci possono essere delle differenze. Come per tutte le commodities si fanno dei futures per "vincolare" un prezzo che si pensa vantaggioso (cosa che puo' finir malino, si veda IAG che s'e' presa una legnata da un paio di miliardi di euro per aver firmato futures a fine 2019 senza sapere cosa bolliva in pentola a Wuhan).

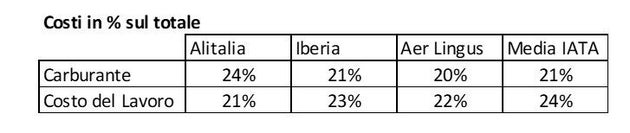

La cosa che a me "puzza" di tutta questa faccenda e' che, per i dati che avevo di AZ, questa era la situazione circa costo del lavoro e carburante.

AZ effettivamente pagava di piu', in % sui propri costi totali, rispetto a quanto non paghi la media delle compagnie IATA. Ma non parliamo di un differenziale folle. E, torno a dire, qui si scommettono capra, cavoli e quant'altro su una riduzione dei costi del carburante di ben oltre il 30%. Meta' per aerei nuovi, meta' per costi inferiori per le forniture rispetto al 2019.

Ma se il prezzo del Jet A1 - a livello di mercato - aumenta rispetto al 2019, e quello era un anno con costi bassini, questa cosa finisce molto, ma molto, ma molto male.

E nel frattempo rimane il problema che, malgrado 30 pagine di pippe a due mani su digitalizzazione, canali nuovi, corporate e balle varie sia yield che RASK sono previsti in discesa. E un LF al 75% se va bene.

e farci la cresta

e farci la cresta