speedbird100

Utente Registrato

- 13 Febbraio 2020

- 306

- 183

ups, però il concetto di fondo non cambiaPiccolo particolare tecnico, i boeing a cui ti riferisci sono A320. I famosi Airbus della Boeing.

ups, però il concetto di fondo non cambiaPiccolo particolare tecnico, i boeing a cui ti riferisci sono A320. I famosi Airbus della Boeing.

Qualcuno dava la colpa agli accordi della JV atlantica, vediamo adesso ITA, a circolazione ristabilita tra Vecchio e Nuovo mondo, che cosa farà, considerato che mi è sempre stato detto che gli utili le major europee li fanno sul nord Atlantico.Beh, 'nzomma. Perchè se raddoppiassero il loro CASK senza aumentare i RASK da animali da utili si troverebbero ad essere animali da bancarotta. Ciò che è vero è che hanno un margine operativo netto intorno al 12%, per cui potrebbero abbassare i loro prezzi di parecchio e comunque far soldi.

Ma secondo me l'intera questione delle LCC è una non-questione. Alitalia non dovrebbe farci concorrenza diretta, se non in modo incidentale; il problema grosso è che nel 2019 AZ faceva 6.1 cent di RASK. Contro i 10 di Iberia, o gli 8.4 di Finnair. Segno che non vola come/dove/nel modo in cui si fanno soldi.

Ma se stando alla relazione del Senato, malgrado si sia liberi dal capestro dei kattivi della JV Atlantica (maledetti franzosi!), s'abbia il partner europeo, s'abbia il digitale, s'abbia il nuovo focus sul corporate... i RASK nel 2025 saranno solo 6.6 eurocent, contro i 6.1 del 2019 di Alitalia (e i 10 di Iberia)!Qualcuno dava la colpa agli accordi della JV atlantica, vediamo adesso ITA, a circolazione ristabilita tra Vecchio e Nuovo mondo, che cosa farà, considerato che mi è sempre stato detto che gli utili le major europee li fanno sul nord Atlantico.

Il confronto tra i CASK era un po' provocatorio, ma difficilmente ITA potrà permettersi il lusso di ignorare le LC, visto che a parte i fortini di LIN e di FCO sul nazionale (isole escluse), ovunque metta il naso fuori sbatte contro a Michele e soci, contro i quali non può che farsi male. E il mix flotta previsto (peraltro ottimista), ci restituisce una compagnia sempre dedita al breve/medio raggioBeh, 'nzomma. Perchè se raddoppiassero il loro CASK senza aumentare i RASK da animali da utili si troverebbero ad essere animali da bancarotta. Ciò che è vero è che hanno un margine operativo netto intorno al 12%, per cui potrebbero abbassare i loro prezzi di parecchio e comunque far soldi.

Ma secondo me l'intera questione delle LCC è una non-questione. Alitalia non dovrebbe farci concorrenza diretta, se non in modo incidentale; il problema grosso è che nel 2019 AZ faceva 6.1 cent di RASK. Contro i 10 di Iberia, o gli 8.4 di Finnair. Segno che non vola come/dove/nel modo in cui si fanno soldi.

Porta HTTP ben in vista e lingua sbagliata.Annuntio vobis gaudium magnum: ci leggono.

Ora da UK la url del sito www.itaspa.com viene inizializzata come https://www.itaspa.com/en_it/ e il sito viene visualizzato correttamente.

en_it sa un po' di pezza ma finche funziona..

molto bene, come si traduce "casalinga di Dortmund" in tedesco?Porta HTTP ben in vista e lingua sbagliata.

Uhm... mi sa che Karl Heinz prenoterà il weekend a Roma con escursione altrove.

Gesendet von meinem HD1903 mit Tapatalk

Noi italiani riusciamo a intravedere l’ovvio solo se ormai è diventato l’elefante nella stanza o, detto alla francese, siamo nella pupu…Arrigo si è accorto solo ora che da Milano aspirano come un Dyson LH & Company?

Motivo per cui la strategia e' sbagliata.Il confronto tra i CASK era un po' provocatorio, ma difficilmente ITA potrà permettersi il lusso di ignorare le LC, visto che a parte i fortini di LIN e di FCO sul nazionale (isole escluse), ovunque metta il naso fuori sbatte contro a Michele e soci, contro i quali non può che farsi male. E il mix flotta previsto (peraltro ottimista), ci restituisce una compagnia sempre dedita al breve/medio raggio

v. sopracon qualche LR (che peraltro difficilmente frutterà come ai competitor, visto che l'ingresso in qualsivoglia JV potrà avvenire solo in condizioni di inferiorità).

Nel frattempo che scrivevo, hai riportato in un post successivo il RASK di 6.5 atteso nel 2025, non lontano da quello di 6.1 del 2019. Se vogliamo è abbastanza logico visto che il network sarà così simile a quello passato.

Ridurre la spesa per carburanti del 30% e' follia, considerando che il baseline 2019 era comunque bassino rispetto ai massimi del ciclo economico precedente (2012/13). Se veramente si riparte come si pensa,... E' un piano fatto per tirare a campare nella speranza di trovare un ennesimo gonzo cui rifilare 'il gioiello'.La scommessa sarà soprattutto abbassare il CASK da 7.2 a 6.1 ec, davvero tanta roba. Tanto più che nel conteggio la quota relativa al carburante viene tagliata secca del 33.3% da 1.8 a 1.2 ec. Cifre secondo me irrealistiche, "drogate" dal basso prezzo del carburante di fine 2020, che suppongo sia stato utilizzato per i conteggi. Applicando i valori odierni, la situazione peggiorerebbe drasticamente.

Il problema è che anche i gonzi ormai sanno leggere i piani di AZ.Motivo per cui la strategia e' sbagliata.

v. sopra

Ridurre la spesa per carburanti del 30% e' follia, considerando che il baseline 2019 era comunque bassino rispetto ai massimi del ciclo economico precedente (2012/13). Se veramente si riparte come si pensa,... E' un piano fatto per tirare a campare nella speranza di trovare un ennesimo gonzo cui rifilare 'il gioiello'.

E capirne i limiti...Il problema è che anche i gonzi ormai sanno leggere i piani di AZ.

Stavo per dire "pure in ANSA ci leggono", prima di accorgermi dell'autore...Il piano Ita, una scommessa rischiosa

Puntare tutto su una riduzione dei costi del carburante, tale da ovviare a previsioni di crescita mediocri, è un rischio

ANSA

Il mondo dell’aviazione civile italiana continua ad essere dominato dalla risurrezione di Alitalia, questa volta col nome di ITA Airways. Sebbene mi fossi ripromesso di dedicarmi ad altre storie, la pubblicazione da parte di Report del piano industriale di ITA è un’occasione per andare nel dettaglio e per vedere cosa si propone di fare la rediviva compagnia.

Come breve sintesi, prima di procedere ad analizzare le 88 pagine della relazione che viene discussa su Aviazionecivile.it, non ho trovato molti elementi di discontinuità con Alitalia. Nascosto tra anglicismi molto in voga, infatti, c’è lo stesso piano che ha animato le precedenti incarnazioni della compagnia (CAI, SAI). E una vera e propria scommessa sul prezzo del carburante. Ma andiamo con ordine.

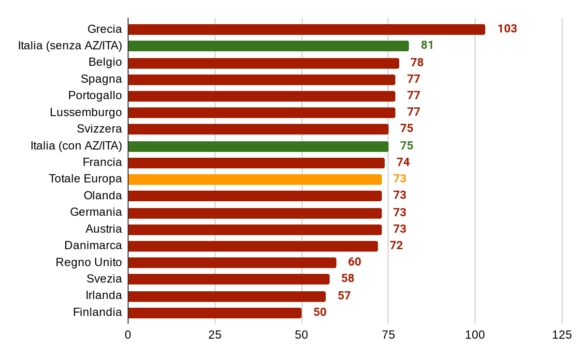

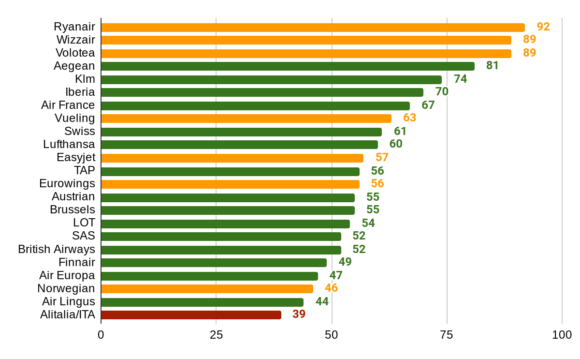

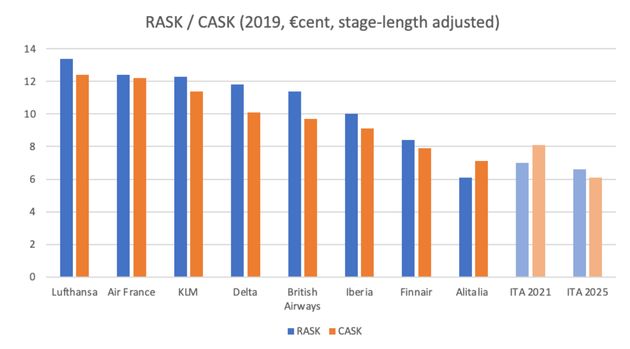

La relazione al Senato è una miniera di informazioni, a cominciare da due valori-chiave: RASK e CASK. Rimando a questo post per una spiegazione dettagliata, ma basti dire che RASK e CASK sono due modi per calcolare il ricavo e la spesa derivanti dal far volare un sedile per un km. A pagina 16 sono mostrati i valori – aggiustati per la differente lunghezza media di un volo – di varie major e di Alitalia. A questi ho aggiunto i valori che ITA si aspetta di ottenere quest’anno e nel 2025.

La chiave di lettura che vorrei dare è diversa da quella suggerita nella relazione, motivo per cui non includo – come invece fanno gli autori – le compagnie low cost. Ciò che vorrei far notare è come Alitalia, a livello di RASK (ricavi) abbia ottenuto risultati assai più bassi di quelli della concorrenza. Sui costi di Alitalia si sono sprecati fiumi di inchiostro, ma troppo poco si è detto del lato “entrate”. Per una major, teoricamente dedita al modello hub-and-spoke di cui abbiamo già parlato, un RASK a 6,1 cent è basso, troppo basso. Alitalia nel 2019 potrebbe aver ridotto i costi fino alla metà di quelli di Lufthansa e avrebbe comunque terminato l’anno in perdita.

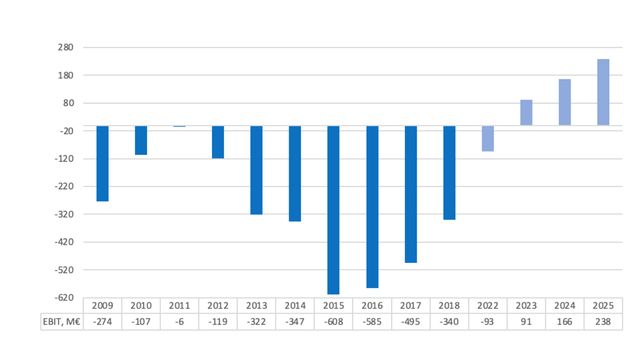

Dal livello micro a quello macro la storia non cambia. Il grafico di cui sotto mostra l’EBIT di Alitalia dal 2009 al 2018, cui ho aggiunto i target proposti dalla relazione per il periodo 2022-2025.

Dopo un decennio di perdite (oltre 3 miliardi, più gli anni 2019-’20 non pervenuti), ITA propone un ritorno all’attivo nel 2023 e, nel 2025, un margine a livello di EBIT del 7%. Come?

Pagina 27 della relazione espone la futura strategia di ITA, e spero mi si perdoni un sentimento di déjà-vu. Hub a Roma, ma allo stesso tempo una base per i voli “business” su Linate e uno o due voli intercontinentali da Malpensa; anche la flotta, composta per il 24% di aerei a lungo raggio e per il resto short-haul, è un film già visto. Nel 2025 ITA porterà grossomodo lo stesso numero di passeggeri che nel 2019, con un fattore di riempimento del 74%, e l’ormai noto RASK ad attestarsi a soli 6,8 cent. Ciò malgrado pagine e pagine di piani su ancillary revenue, alleanze con partner europei, canali digitali e focus sul segmento corporate.

Possiamo speculare a oltranza sul perché ITA si ponga un obiettivo così modesto dal lato ricavi; magari è prudenza per un mercato post-pandemico che si immagina difficile, oppure la consapevolezza che questo è il massimo che ci si può attendere da una strategia da cui la compagnia non sa o non può distanziarsi. Ciò che è certo è che, per arrivare a un margine di profitto dell’8% nel 2025, occorre una corposa riduzione dei costi.

Ed eccoci quindi ai CASK, costi per sedile-km. Pagina 40 mostra un raffronto tra il 2019 e il target per il 2025 diviso nelle principali voci di costo. Come si vede dalla tabella di cui sotto, ITA prevede una riduzione a tutto tondo, a cominciare da funzioni come la gestione dei servizi di terra, la manutenzione e le spese generali dove, è innegabile, ci sono delle inefficienze. Rimane il dubbio su come ITA intenda di arrivare a questi risultati: si fa molto affidamento, soprattutto nella parte handling, a “nuove tecnologie” senza però spiegare quali sarebbero e quali investimenti serviranno per trarne gli sperati benefici.

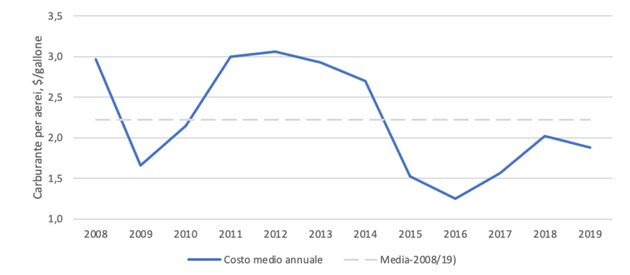

Ciò che mi sorprende è vedere la spesa per il carburante dovrebbe ridursi di un terzo (a fronte di un volato simile a quello del 2019). ITA sostiene che i nuovi aerei di cui si doterebbe consentirebbero una riduzione dei consumi del 16-17% rispetto a quelli attuali; il resto del risparmio sarebbe da trovarsi in nuovi contratti di fornitura a prezzi di mercato.

Il fatto che aerei di nuova generazione siano più parchi nei consumi rispetto a modelli meno recenti è risaputo e darei per buona la previsione di un -16%; ciò che trovo difficile da sottoscrivere è la seconda parte della previsione di ITA, per un motivo molto semplice: il prezzo di mercato del petrolio è una variabile su cui nessuna compagnia aerea può influire. Come mostra il grafico di cui sotto, il prezzo del carburante può variare ampiamente a seconda del ciclo economico; in più il 2019 è stato un anno con prezzi relativamente bassi. Esistono, è vero, metodi per ridurre le spese basati sui cosiddetti contratti di hedging, ma si tratta di armi a doppio taglio, come IAG ha imparato a caro prezzo l’anno scorso.

Questa è la scommessa di ITA: puntare tutto su una riduzione dei costi del carburante tale da ovviare a previsioni di crescita mediocri. Una puntata alla roulette che, se non dovesse riuscire, avrebbe un impatto pesante; qualora il costo per il carburante di ITA non si discostasse dal valore del 2019, l’annunciato utile di 240 milioni si tradurrebbe in una perdita di almeno cinquanta.

Il piano Ita, una scommessa rischiosa (di F. Soggetto)

Il piano Ita, una scommessa rischiosa (di F. Soggetto)www.huffingtonpost.it

Attenzione che il piano che state commentando è quello predisposto da Lazzerini nel 2020 ben prima dell'arrivo di Altavilla.Forse, ma dico forse, in FIAT ci hanno visto giusto a non dare ad Altavilla il posto del compianto Marchionne.

Altavilla ci ha messo del suo. E lo sta’ facendo anche con interviste da vergogna, in puro stile Alitalia.Attenzione che il piano che state commentando è quello predisposto da Lazzerini nel 2020 ben prima dell'arrivo di Altavilla.

Aspetto di rifarmi l'Excel con quello nuovo...quando esce?Attenzione che il piano che state commentando è quello predisposto da Lazzerini nel 2020 ben prima dell'arrivo di Altavilla.