Lo storytelling delle compagnie LCCs a LIN è un pò differente:

easyJet

- Da quando U2 ha chiuso la FCO/LIN quindi da Ottobre 2015 ha sempre operato le stesse rotte ossia Amsterdam, Londra e Parigi che dai miei calcoli hanno avuto sempre EBIT positivo fino al 2019.

- Durante la pandemia c'è stata la possibilità grazie a slots temporanei di operare rotte nazionali (CTA,PMO, etc.) e internazionali (BCN) che hanno avuto comunque una forte competizione dallo stesso aeroporto di Linate da altri vettori (Blue Air, Vueling, Volotea e Wizz Air). Vero quelle rotte sono state chiuse da easyJet ma - tenendo conto che slot waiver rule per S22 è cambiata rispetto al 2020 e 2021 e si sta riavvicinando a 80/20 - mi sfugge come possa continuare ad operare quelle rotte non avendo diritti storici su quegli slots che quindi non vengono ovviamente riproposte.

- Recentemente c'è stato un thread circa la riorganizzazione di easyJet con mio relativo post ed ipotesi https://www.aviazionecivile.it/foru...llona-e-potenzia-berlino.143153/#post-1940159 ma alla fine stanno cambiando solo Londra con Berlino per la Summer 2022 che tra l'altro potrebbe essere rescheduled visto che ci saranno le riassegnazioni degli slots ex Alitalia ed ex Meridiana, a me risulta che easyJet otterrà qualcosa - forse @OneShot può dirci qualcosa a riguardo, ovviamente se può.

Wizz Air

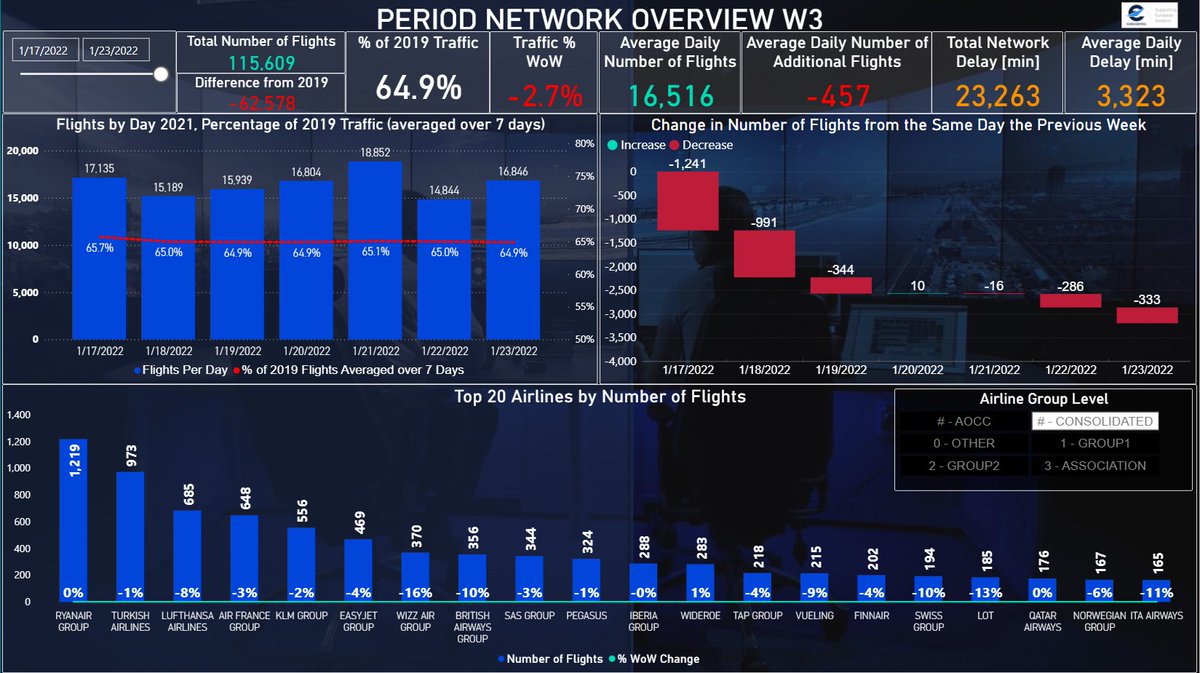

- Wizz Air ha iniziato ad operare rotte con slots temporanei da LIN verso BDS,BRI e NAP solo da fine giugno/inizio luglio 2021- rotte che sta continuando ad operare anche nella stagione invernale ed anche già schedulati per la Summer 2022 quindi non mi sembra che cambi o chiuda rotte da LIN.

- Le attuali rotte da LIN hanno LF intorno ad 80/85 % e spesso operate con A321 da 240 posti, non ho gli yields ma mi sembrano buoni risultati considerando la pandemia.

- Ti dirò di più...se avesse più slots Wizz Air opererebbe ancora più rotte da LIN, seguono il modello Gatwick come fatto in UK.

- Per quanto al momento Wizz Air sta operando solo slots temporanei anche loro otterranno degli slots che poi diventeranno historical per la ridistribuzione degli slots ex Alitalia ed ex Meridiana.

La partita si gioca non nello short haul p2p ma su long haul per LH Group e deve inquadrare tutto il mercato italiano (vero interesse di LH) e non solo LIN.

Secondo me i motivi che spingono LH a valutare ITA sono i seguenti:

- Politica/Geopolitica: chiamiamola come vogliamo ma la partita si gioca anche su altri tavoli e non solo nel campo dell'aviazione.

- Unica cosa che condivido con Altavilla ed a riguardo bisogna dargli atto è che ITA non può stare stand-alone e faranno di tutto per vendere (forse all'inizio sarà solo una partecipazione ma con controllo della compagnia da parte di LH) quindi faranno in modo che il perimetro dell'azienda sia come lo voglia il nuovo investitore. Aggiungo inoltre che fino al go-ahead dell'accordo tutte le perdite di ITA, gli accordi sociali con i sindacati per i dipendenti ed eventuali condanne per class action ex 2112 saranno tutte ovviamente a carico dello stato italiano e di noi contribuenti.

- Joint venture transatlantica - Revenue: AZ è sempre stata in JV avversaria quindi integrando ITA tutto quel revenue passerebbe ad LH group, c'è da aggiungere poi che nell'altra JV con AF,KL e DL adesso c'è anche Virgin Atlantic quindi per ITA difficile trovare i vecchi equilibri - ovviamente questo nel caso si può negoziare.

- Joint venture transatlantica - Costs: anche se ITA non è totalmente efficiente nei costi - ma più light di AZ visti tutti i tagli - paradossalmente ha costi migliori delle OpCos del gruppo LH quindi la joint venture aumenterebbe i ricavi e ridurrebbe la media dei costi standard.

Last but not least, teniamo conto che eventuale acquisizione /partecipazione di LH dovrebbe passare ok dall'Antitrust europeo che secondo me lo darà senza problemi ma che potrebbe chiedere al nuovo gruppo di rilasciare nuovi slots a LIN.