Ita Airways, perdita quasi azzerata: il 2023 si chiude con un rosso di 5 milioni di euro

di Leonard Berberi

27 marzo 2024

Presentato il bilancio dell’anno passato: la compagnia italiana ha trasportato 14,8 milioni di passeggeri. I ricavi ammontano a 2,4 miliardi di euro, l’Ebitda poitivo per 70 milioni ed Ebit negativo per 75 milioni

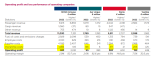

Ita Airways ha chiuso il 2023 con 14,8 milioni di passeggeri trasportarti, 2,4 miliardi di euro di ricavi (2,2 miliardi di euro dal trasporto dei clienti), un Ebitda positivo per 70 milioni, un Ebit negativo per 75 milioni di euro. Al 31 dicembre dell’anno passato il risultato netto segna -5 milioni di euro, azzerando di fatto la perdita netta di 486 milioni di euro del 2022. Sono questi i dati principali presentati dai vertici di Ita — guidati dal presidente Antonino Turicchi e il direttore generale Andrea Benassi — durante una conferenza stampa a Fiumicino, nel quartier generale del vettore tricolore.

L’assenza delle alleanze

«Si tratta di risultati significativi — commenta il presidente Turicchi —, grazie al personale che ha aiutato nel complesso passaggio dalla fase di start up». I numeri, sottolinea Turicchi, «sarebbero stati ulteriormente positivi se nel 2023 avessimo avuto il pieno supporto delle partnership commerciali», quelle che sono venute meno da parte di Air France-Klm e Delta Air Lines non appena il ministero dell’Economia (oggi azionista unico di Ita) ha firmato l’accordo per l’ingresso di Lufthansa nella società italiana. Accordo che al momento è sospeso all’Antitrust Ue.

Il presidente: «Continuiamo a crescere»

Il cash flow operativo del vettore risulta di 262 milioni di euro, mentre l’aumento di capitale da 250 milioni — la terza e ultima tranche del Tesoro autorizzata dalla Commissione europea — è stato utilizzato per finanziare gli investimenti della compagnia. In cassa ci sono 450 milioni di euro. «L’azienda ha dimostrato di sapersi sviluppare dal lato economico e finanziario e questo ha consentito all’azienda di andare sul mercato e finanziare gli aeromobili — sottolinea Turicchi —. Questo consente all’azienda di continuare a crescere».

Le trattative con Lufthansa

Il presidente Turicchi si è pronunciato per la prima volta dopo l’invio della Ue delle obiezioni sull’ipotesi delle nozze tra Ita e Lufthansa. L’Antitrust chiede sacrifici su 39 rotte che ritiene problematiche. «Riteniamo che ci siano degli elementi sulle rotte di lungo raggio che devono essere messi maggiormente a fuoco», dice il manager, anticipando che su questo fronte ci sarà il maggiore confronto con Bruxelles. Anche perché, aggiunge, «dire che su 15 rotte intercontinentali ne sono problematiche 8 per noi è una cosa preoccupante, quindi vedremo di farle ridurre».

«Nessun piano B»

Turicchi smentisce le voci dell’esistenza di un piano B nel caso saltassero le nozze con Lufthansa. Nozze alle quali il presidente «tiene fortemente». «Non abbiamo un piano B perché crediamo fortemente nel piano A. Questa non è operazione per il salvataggio di Ita ma per la crescita della compagnia e perché sia più competitiva», rimarca il numero uno. «Non è un’azienda in crisi. È un’operazione in cui l’azionista ritiene fondamentale — vista la situazione di competizione — che il consolidamento sia lo strumento attraverso il quale si possono avere operatori più forti».

Il peso delle rotte intercontinentali

Entrando più nel dettaglio, spiega il dg Benassi, dei 14,8 milioni di passeggeri una decina sono transitati nell’hub di Roma Fiumicino, gli altri 4,8 a Milano Linate. La flotta conta 85 aerei: 66 a corridoio singolo per i collegamenti di breve e medio raggio e 19 a doppio corridoio per le rotte intercontinentali. Sul fronte dei ricavi passeggeri 700 milioni sono stati registrati sulle tratte nazionali, 500 milioni su quelle internazionali e 1 miliardo sulle destinazioni di lungo raggio. Secondo Benassi se gli alleati di SkyTeam avessero rispettato i loro accordi e non avessero «ridotto la collaborazione commerciale da aprile 2023 — togliendo i codici loro sulle nostre rotte transatlantiche — ci sarebbero in cassa 100 milioni di euro in più. Questo avrebbe significato che in condizioni normali probabilmente quei 5 milioni negativi li avremmo portati in positivo».

L’inizio 2024

Per quanto riguarda l’2024, calcola Benassi, «nel 1° trimestre i ricavi sono cresciuti del 41% rispetto al trimestre dell’anno precedente a fronte di un incremento del 37% dell’offerta di posti in vendita, e questo significa che la redditività dei posti risulta più alta dell’anno precedente». Sale, secondo il direttore generale, anche il tasso di riempimento dei voli che è passato dal 73 al 78%, sempre nel 1° trimestre. Fa ancora meglio il segmento intercontinentale che registra +58% dei ricavi rispetto allo stesso periodo del 2023 e un load factor dell’83%.

Presentato il bilancio dell’anno passato: la compagnia italiana ha trasportato 14,8 milioni di passeggeri. I ricavi ammontano a 2,4 miliardi di euro, l’Ebitda poitivo per 70 milioni ed Ebit negativo per 75 milioni

www.corriere.it