lo si fa perchè si ritiene stupido non farlo (esci dall’aereo e sei già in area sterile, magari accanto al gate del tuo volo successivo: che fai, esci?). L’aeroporto quella struttura ha, nata quando il transito era consentito. O togli i jetbridge, o sai che la possibilità del transito fai da te esiste e te ne fai una ragione.solita Italia insomma, la normativa vieta ma si fa lo stesso…

Ita Airways : a Lufthansa il 40% della compagnia italiana

- Autore Discussione kenyaprince

- Data d'inizio

- Stato

- Discussione chiusa ad ulteriori risposte.

Vortigern

Utente Registrato

- 10 Ottobre 2013

- 1,209

- 200

Si potrebbero facilmente evitare i “transiti fai da te”, volendo, negando l’imbarco a tutti i passeggeri che non risultassero aver fatto il controllo di sicurezza a Linate.

D’altronde, per intraprendere i controlli ed accedere ad area Sterile, è necessario produrre carta di imbarco, No?

D’altronde, per intraprendere i controlli ed accedere ad area Sterile, è necessario produrre carta di imbarco, No?

tiefpeck

Utente Registrato

Io non ho mai capito se sono vietati i transiti (nel qual caso, i biglietti con unico PNR sarebbero illegali, e mi sembra strano) o è di fatto impossibile fare transiti airside.

Forse (ma forse, eh) la disposizione rilevante è questa: «Art. 4. - I vettori comunitari possono operare collegamenti di linea "point to point", mediante aeromobili del tipo "narrow body" (unico corridoio), tra lo scalo di Milano Linate e altri aeroporti dell`Unione europea, nei limiti della definita capacita' operativa dello scalo di Milano Linate.».

Non ci vedo un divieto, ma vedo come la cosa possa essere interpretata all'italiana creando ostacoli ai transiti. La patria del diritto e della sua certezza.

Forse (ma forse, eh) la disposizione rilevante è questa: «Art. 4. - I vettori comunitari possono operare collegamenti di linea "point to point", mediante aeromobili del tipo "narrow body" (unico corridoio), tra lo scalo di Milano Linate e altri aeroporti dell`Unione europea, nei limiti della definita capacita' operativa dello scalo di Milano Linate.».

Non ci vedo un divieto, ma vedo come la cosa possa essere interpretata all'italiana creando ostacoli ai transiti. La patria del diritto e della sua certezza.

- 10 Dicembre 2007

- 15,080

- 3,501

Interessante il pezzo di Leonard nelle parti evidenziate.

In parole povere, è chiaro che il problema vero non è la concorrenza.

E se fosse vero che per sbloccare il dossier fosse necessaria una mediazione diretta tra capi di governo, si paleserebbe per l'ennesima volta la realtà di una UE inconsistente nelle sue istituzioni e perennemente alla mercè di chi ha la volontà e la forza per utilizzarne la burocrazia a proprio vantaggio.

Ita Airways-Lufthansa: l’Antitrust Ue vuole più sacrifici per dare l’ok alle nozze

di Leonard Berberi

Per la Commissione europea il pacchetto di «rimedi» offerto da Lufthansa — per avere l’ok all’ingresso in Ita Airways — sarebbe insufficiente. Dall’Antitrust Ue non avrebbero chiesto un parere, come da prassi in questo tipo di dossier, ai vettori rivali (Air France-Klm, Iag, Ryanair, easyJet, Wizz Air). La notizia, anticipata da Reuters, viene confermata al Corriere da due fonti a Bruxelles. La mancata consultazione indica che i tecnici comunitari boccerebbero i «sacrifici» proposti dai tedeschi. Gli addetti ai lavori consultati ritengono che quello dei due vettori sia un dossier «relativamente facile» — dal punto di vista delle conseguenze sul mercato — e più d’uno nota quelle che ormai sono diventate «modalità dilatorie» degli uffici Ue.

I monopoli

Come ha rivelato in esclusiva a settembre questo giornale, l’unione tra Ita e il gruppo Lufthansa farebbe sorgere monopoli su sei collegamenti. Tra Milano e Francoforte, Düsseldorf, Stoccarda, e tra Roma e Francoforte, Monaco e Zurigo. Spunterebbero anche rotte in «posizione dominante», come Milano-Bruxelles (95% a Ita-Lufthansa), Roma-Bruxelles (74%), Milano-Amburgo (65%). In parallelo l’Antitrust Ue ha anche allargato la sua analisi all’impatto sui voli transatlantici.

L’offerta tedesca

Per questo nel pacchetto di misure correttive inviato alla Direzione generale della Concorrenza Ue, l’8 gennaio scorso, i tedeschi hanno offerto la cessione di alcuni slot a Milano Linate (dove si formerebbero alcuni monopoli dopo l’investimento in Ita) e delle frequenze intra-europee. Lufthansa — proseguono le fonti — non intenderebbe cedere nulla sulle rotte intercontinentali, peraltro quelle più remunerative e soggetto ad accordi di joint venture con Air Canada e United Airlines, vettori extra Ue.

La «fase 2»

La scadenza della «fase 1» dell’indagine delle nozze Ita-Lufthansa resta il 29 gennaio, ma italiani e tedeschi non si aspettano buone notizie per quel giorno. Si dovrebbe così andare alla «fase 2», tappa che richiederebbe altri 90 giorni lavorativi. Tappa peraltro anticipata dal ministro dell’Economia Giancarlo Giorgetti (il suo dicastero è azionista unico di Ita) che segue costantemente il dossier. A meno che — spiegano al Corriere le fonti Ue — non scendano direttamente in campo, nei negoziati con Bruxelles, i vertici politici dei due Paesi: il ministro Giorgetti, la premier italiana Giorgia Meloni e il cancelliere tedesco Olaf Scholz.

www.corriere.it

www.corriere.it

In parole povere, è chiaro che il problema vero non è la concorrenza.

E se fosse vero che per sbloccare il dossier fosse necessaria una mediazione diretta tra capi di governo, si paleserebbe per l'ennesima volta la realtà di una UE inconsistente nelle sue istituzioni e perennemente alla mercè di chi ha la volontà e la forza per utilizzarne la burocrazia a proprio vantaggio.

Ita Airways-Lufthansa: l’Antitrust Ue vuole più sacrifici per dare l’ok alle nozze

di Leonard Berberi

Per la Commissione europea il pacchetto di «rimedi» offerto da Lufthansa — per avere l’ok all’ingresso in Ita Airways — sarebbe insufficiente. Dall’Antitrust Ue non avrebbero chiesto un parere, come da prassi in questo tipo di dossier, ai vettori rivali (Air France-Klm, Iag, Ryanair, easyJet, Wizz Air). La notizia, anticipata da Reuters, viene confermata al Corriere da due fonti a Bruxelles. La mancata consultazione indica che i tecnici comunitari boccerebbero i «sacrifici» proposti dai tedeschi. Gli addetti ai lavori consultati ritengono che quello dei due vettori sia un dossier «relativamente facile» — dal punto di vista delle conseguenze sul mercato — e più d’uno nota quelle che ormai sono diventate «modalità dilatorie» degli uffici Ue.

I monopoli

Come ha rivelato in esclusiva a settembre questo giornale, l’unione tra Ita e il gruppo Lufthansa farebbe sorgere monopoli su sei collegamenti. Tra Milano e Francoforte, Düsseldorf, Stoccarda, e tra Roma e Francoforte, Monaco e Zurigo. Spunterebbero anche rotte in «posizione dominante», come Milano-Bruxelles (95% a Ita-Lufthansa), Roma-Bruxelles (74%), Milano-Amburgo (65%). In parallelo l’Antitrust Ue ha anche allargato la sua analisi all’impatto sui voli transatlantici.

L’offerta tedesca

Per questo nel pacchetto di misure correttive inviato alla Direzione generale della Concorrenza Ue, l’8 gennaio scorso, i tedeschi hanno offerto la cessione di alcuni slot a Milano Linate (dove si formerebbero alcuni monopoli dopo l’investimento in Ita) e delle frequenze intra-europee. Lufthansa — proseguono le fonti — non intenderebbe cedere nulla sulle rotte intercontinentali, peraltro quelle più remunerative e soggetto ad accordi di joint venture con Air Canada e United Airlines, vettori extra Ue.

La «fase 2»

La scadenza della «fase 1» dell’indagine delle nozze Ita-Lufthansa resta il 29 gennaio, ma italiani e tedeschi non si aspettano buone notizie per quel giorno. Si dovrebbe così andare alla «fase 2», tappa che richiederebbe altri 90 giorni lavorativi. Tappa peraltro anticipata dal ministro dell’Economia Giancarlo Giorgetti (il suo dicastero è azionista unico di Ita) che segue costantemente il dossier. A meno che — spiegano al Corriere le fonti Ue — non scendano direttamente in campo, nei negoziati con Bruxelles, i vertici politici dei due Paesi: il ministro Giorgetti, la premier italiana Giorgia Meloni e il cancelliere tedesco Olaf Scholz.

Ita Airways-Lufthansa: l’Antitrust Ue vuole più sacrifici per dare l’ok alle nozze

La Commissione europea si prepara ad annunciare il passaggio alla «fase 2» dell’indagine sull’operazione. Le misure correttive di Lufthansa giudicate insufficienti

Farfallina

Utente Registrato

- 23 Marzo 2009

- 16,834

- 1,773

Hai dimenticato di mettere guardie armate che scortino i pax fuori dall'area sterile.lo si fa perchè si ritiene stupido non farlo (esci dall’aereo e sei già in area sterile, magari accanto al gate del tuo volo successivo: che fai, esci?). L’aeroporto quella struttura ha, nata quando il transito era consentito. O togli i jetbridge, o sai che la possibilità del transito fai da te esiste e te ne fai una ragione.

East End Ave

Utente Registrato

ovviamente non mi riferivo a te pax Dan...ovvio che se puoi farlo non esca...ma infine e' SEA a permetterlo (pur essendo vietato!) e trovo questo grave, soprattutto calcolando che si sono rivenduti LIN come rifatto da cima a piedi appena un paio di anni fa!lo si fa perchè si ritiene stupido non farlo (esci dall’aereo e sei già in area sterile, magari accanto al gate del tuo volo successivo: che fai, esci?). L’aeroporto quella struttura ha, nata quando il transito era consentito. O togli i jetbridge, o sai che la possibilità del transito fai da te esiste e te ne fai una ragione.

29 gennaio prossimo incontro a Bruxelles (Il Sole 24 Ore Radiocor Plus) -

Milano, 16 gen - Proseguono i dialoghi tra Lufthansa e l'Unione Europea per chiudere il dossier Ita. Il 29 gennaio e' previsto un nuovo incontro a Bruxelles ma difficilmente il summit potra' sbrogliare la matassa e portare a compimento l'integrazione ormai annunciata a maggio dello scorso anno. E' quanto apprende Radiocor da una fonte a conoscenza del dossier che precisa come sia probabile che si vada ad una fase 'due' con la chiusura del deal, auspicabilmente, entro la meta' dell'anno in corso. I nodi da sciogliere e che sono frutto di serrate trattative tra la compagnia teutonica e l'Unione europea riguardano prevalentemente la questione degli slot, con particolare attenzione a quelli di Linate da sempre considerati particolarmente ghiotti; e le rotte. Sotto questo punto di vista nel mirino ci sarebbero i collegamenti con Vienna e con Bruxelles. Secondo la Commissione europea e' che, lasciando invariato il quadro attuale, il rischio e' che ci sia un intralcio alla libera concorrenza. Lufthansa acquisira' il 41% di Ita Airways attraverso un aumento di capitale di 325 milioni di euro, con l'opzione di acquisire le azioni rimanenti in un secondo momento. Il ministero dell'Economia e Lufthansa hanno confermato l'accordo di massima per la cessione di una quota di minoranza di Ita al gruppo tedesco che pero' ancora deve essere finalizzato. Dopo il 2025, quando la compagnia si prevede che sara' diventata profittevole, e' previsto un investimento nell'ordine di 450 milioni per il controllo di Ita da parte dei tedeschi, mentre il Mef potrebbe mantenere il 10% o un rappresentante nel board.

Milano, 16 gen - Proseguono i dialoghi tra Lufthansa e l'Unione Europea per chiudere il dossier Ita. Il 29 gennaio e' previsto un nuovo incontro a Bruxelles ma difficilmente il summit potra' sbrogliare la matassa e portare a compimento l'integrazione ormai annunciata a maggio dello scorso anno. E' quanto apprende Radiocor da una fonte a conoscenza del dossier che precisa come sia probabile che si vada ad una fase 'due' con la chiusura del deal, auspicabilmente, entro la meta' dell'anno in corso. I nodi da sciogliere e che sono frutto di serrate trattative tra la compagnia teutonica e l'Unione europea riguardano prevalentemente la questione degli slot, con particolare attenzione a quelli di Linate da sempre considerati particolarmente ghiotti; e le rotte. Sotto questo punto di vista nel mirino ci sarebbero i collegamenti con Vienna e con Bruxelles. Secondo la Commissione europea e' che, lasciando invariato il quadro attuale, il rischio e' che ci sia un intralcio alla libera concorrenza. Lufthansa acquisira' il 41% di Ita Airways attraverso un aumento di capitale di 325 milioni di euro, con l'opzione di acquisire le azioni rimanenti in un secondo momento. Il ministero dell'Economia e Lufthansa hanno confermato l'accordo di massima per la cessione di una quota di minoranza di Ita al gruppo tedesco che pero' ancora deve essere finalizzato. Dopo il 2025, quando la compagnia si prevede che sara' diventata profittevole, e' previsto un investimento nell'ordine di 450 milioni per il controllo di Ita da parte dei tedeschi, mentre il Mef potrebbe mantenere il 10% o un rappresentante nel board.

Ultima modifica:

Cit:

In parole povere, è chiaro che il problema vero non è la concorrenza.

E se fosse vero che per sbloccare il dossier fosse necessaria una mediazione diretta tra capi di governo, si paleserebbe per l'ennesima volta la realtà di una UE inconsistente nelle sue istituzioni e perennemente alla mercè di chi ha la volontà e la forza per utilizzarne la burocrazia a proprio vantaggio.

Da scolpire nel marmo. La UE e' costituita da burocrati che vivono in una sorte di torre di Babele ed in una realta' completamente avulsa dal contesto nel quale viviamo. Non rispondono a nessuna logica se non a quella del proprio mondo fatto di norme e regolamenti che vengono applicati ad cazzum.

Non vi e' stato un singolo passaggio o un singolo dispositivo che non sia stato concordato tra lo stato italiano e la UE nella costituzione di Ita Airways. Dal numero degli aerei al totale dei dipendenti. Dalla cessione del marchio al cambio nome. Dalle rinuncia alla manutenzione a quella dell'handling e del programma fedelta'.

Il dossier Lufthansa Ita (relativamente facile) si concludera' (vedremo come) dopo mesi e mesi dalla sua apertura.

Follia.

In parole povere, è chiaro che il problema vero non è la concorrenza.

E se fosse vero che per sbloccare il dossier fosse necessaria una mediazione diretta tra capi di governo, si paleserebbe per l'ennesima volta la realtà di una UE inconsistente nelle sue istituzioni e perennemente alla mercè di chi ha la volontà e la forza per utilizzarne la burocrazia a proprio vantaggio.

Da scolpire nel marmo. La UE e' costituita da burocrati che vivono in una sorte di torre di Babele ed in una realta' completamente avulsa dal contesto nel quale viviamo. Non rispondono a nessuna logica se non a quella del proprio mondo fatto di norme e regolamenti che vengono applicati ad cazzum.

Non vi e' stato un singolo passaggio o un singolo dispositivo che non sia stato concordato tra lo stato italiano e la UE nella costituzione di Ita Airways. Dal numero degli aerei al totale dei dipendenti. Dalla cessione del marchio al cambio nome. Dalle rinuncia alla manutenzione a quella dell'handling e del programma fedelta'.

Il dossier Lufthansa Ita (relativamente facile) si concludera' (vedremo come) dopo mesi e mesi dalla sua apertura.

Follia.

Ultima modifica:

East End Ave

Utente Registrato

che sarebbe cosa buona e giusta se la normativa lo richiede; ma capisco che con facile ironia sminuisci l'ennesima italianata...Hai dimenticato di mettere guardie armate che scortino i pax fuori dall'area sterile.

East End Ave

Utente Registrato

Cessione del marchio?!?! Non mi risulta, anzi.Cit:

In parole povere, è chiaro che il problema vero non è la concorrenza.

E se fosse vero che per sbloccare il dossier fosse necessaria una mediazione diretta tra capi di governo, si paleserebbe per l'ennesima volta la realtà di una UE inconsistente nelle sue istituzioni e perennemente alla mercè di chi ha la volontà e la forza per utilizzarne la burocrazia a proprio vantaggio.

Da scolpire nel marmo. La UE e' costituita da burocrati che vivono in una sorte di torre di Babele ed in una realta' completamente avulsa dal contesto nel quale viviamo. Non rispondono a nessuna logica se non a quella del proprio mondo fatto di norme e regolamenti che vengono applicati ad cazzum.

Non vi e' stato un singolo passaggio o un singolo dispositivo che non sia stato concordato tra lo stato italiano e la UE nella costituzione di Ita Airways. Dal numero degli aerei al totale dei dipendenti. Dalla cessione del marchio al cambio nome. Dalle rinuncia alla manutenzione a quella dell'handling e del programma fedelta'.

Il dossier Lufthansa Ita (relativamente facile) si concludera' (vedremo come) dopo mesi e mesi dalla sua apertura.

Follia.

Ma lasciamo perdere; a mio avviso la querelle e' invece orchestrata dalle parti politiche europee proprio per sminuire al lumicino il valore di AZ e prendersela per "un euro simbolico", storia gia' vista. Ricordiamoci le offerte iniziali di MSC e LHG...vediamo dove siamo oggi...e vedremo quanto varra' alla definitiva acquisizione.

Farfallina

Utente Registrato

- 23 Marzo 2009

- 16,834

- 1,773

Dai su, in Italia se ne vedono di cotte e di crude (la differenza è che da noi le si fa da tonti all'estero da pigs spesso e volentieri) ma questa è veramente una questione di lana caprina, semplicemente la struttura di LIN è quella, per quattro finger e qualche centinaio di pax stai facendo un castello.che sarebbe cosa buona e giusta se la normativa lo richiede; ma capisco che con facile ironia sminuisci l'ennesima italianata...

East End Ave

Utente Registrato

Avanti cosi, benaltrismo e 'sticazzismo...il paese e svariati suoi abitanti son quel che sono d'altronde, fanale di coda di praticamente ogni classifica qualitativa, non mi meraviglio piu' di nulla...Dai su, in Italia se ne vedono di cotte e di crude (la differenza è che da noi le si fa da tonti all'estero da pigs spesso e volentieri) ma questa è veramente una questione di lana caprina, semplicemente la struttura di LIN è quella, per quattro finger e qualche centinaio di pax stai facendo un castello.

13947

Utente Registrato

- 4 Gennaio 2018

- 402

- 288

[OT ITA-LH]

Credo che se volesse, SEA potrebbe predisporre tranquillamente un passaggio per restare in area sterile dedicato ai passeggeri che sbarcano ai remoti.

Il decreto permette volo voli point-to-point, quindi vientando voli A-B-C (dove B è Linate) oppure A-B-C-A con stesso numero di volo/triangoli.

Basta che le compagnie propongano voli separati (numero di volo diverso).

A-B + B-C (dove B è Linate) sono due voli point-to-point separati, quindi permessi.

L'unica limitazione nel flusso dei passeggeri è assicurarsi che questi non passino dal recupero bagagli e poi ritornino in area sterile senza controlli.

La zona partenze dei Finger non è stata interessata dai recenti lavori di ristrutturazione.

EDIT:

Non ci capisco più niente

Punto 24.

Credo che se volesse, SEA potrebbe predisporre tranquillamente un passaggio per restare in area sterile dedicato ai passeggeri che sbarcano ai remoti.

Il decreto permette volo voli point-to-point, quindi vientando voli A-B-C (dove B è Linate) oppure A-B-C-A con stesso numero di volo/triangoli.

Basta che le compagnie propongano voli separati (numero di volo diverso).

A-B + B-C (dove B è Linate) sono due voli point-to-point separati, quindi permessi.

L'unica limitazione nel flusso dei passeggeri è assicurarsi che questi non passino dal recupero bagagli e poi ritornino in area sterile senza controlli.

La zona partenze dei Finger non è stata interessata dai recenti lavori di ristrutturazione.

EDIT:

Non ci capisco più niente

Punto 24.

Marilson

Utente Registrato

collegamento fisico che intenzionalmente non e' stato introdotto nemmeno quando hanno rifatto l'aerostazione, per via appunto del decreto Bersani. Intanto i transiti "fai da te" continueranno, mentre gli sfigati che arrivano ai remoti devono fare le corse. In tutto questo, ITA continua ad offrire transiti anche di soli 60 minuti, che ti costringe a comprare il pass fast track per i controlli di sicurezza, che a Linate sono notoriamente lenti. Una roba tutta italiana insommaQuesto perché manca materialmente un collegamento fisico accessibile ai non-addetti ai lavori tra quell'area e gli imbarchi.

Onestamente, da quando hanno cambiato gli archetti i passaggi ai controlli sono decisamente più rapidi, anche con serpentone pieno non impieghi più di 10/15 minuti a esagerare. Che la percezione possa essere di attesa più lunga puó essere, ma basta guardare l’orologio.

13900

Utente Registrato

- 26 Aprile 2012

- 10,651

- 9,228

Per chi arriva da un extra-Schengen i transiti rimarranno così per sempre. Non riesco a immaginarmi che a LIN metteranno su uno o due jetbridges (scusatemi ma il termine 'finger' non lo capirò mai) per, sostanzialmente, Londra.collegamento fisico che intenzionalmente non e' stato introdotto nemmeno quando hanno rifatto l'aerostazione, per via appunto del decreto Bersani. Intanto i transiti "fai da te" continueranno, mentre gli sfigati che arrivano ai remoti devono fare le corse. In tutto questo, ITA continua ad offrire transiti anche di soli 60 minuti, che ti costringe a comprare il pass fast track per i controlli di sicurezza, che a Linate sono notoriamente lenti. Una roba tutta italiana insomma

East End Ave

Utente Registrato

Tutto quello che nessuno osa dire sul dossier Ita-Lufthansa

Ecco perché Air France sta facendo di tutto, anche a Bruxelles, per intralciare l'operazione Ita-Lufthansa. L'approfondimento di Cristiano Spazzali, esperto di trasporto aereo.

17 Gennaio 2024 07:29

Tutto quello che nessuno osa dire sul dossier Ita-Lufthansa

Cosa succede sul dossier Ita-Lufthansa?

Per cercare di fare piena luce sul perché la Commissione antitrust di Bruxelles sta nicchiando per dare il via libera alle nozze tra Ita e Lufthansa, occorre un’analisi sui voli e sulla penetrazione di mercato delle varie compagnie aere in ambito europeo, in particolare sui tre principali gruppi in Europa che racchiudono alcune delle più importanti compagnie aeree full service carrier.

L’analisi è stata condotta utilizzando principalmente, i dati di Eurocontrol, in particolare sul numero dei voli giornalieri che vengono registrati dal gestore europeo, divisi poi per gruppo societario di appartenenza, prendendo in esame come “gruppo” solo quelle entità che superano il 20% di capitale posseduto di altre compagnie aere, limite imposto dalla Commissione europea per considerare un altro soggetto dipendente dal primo, e i dati delle flotte di aeroplani delle rispettive compagnie aeree.

L’intento è quello di fornire una panoramica del mercato europeo del trasporto aereo per comprenderne gli equilibri.

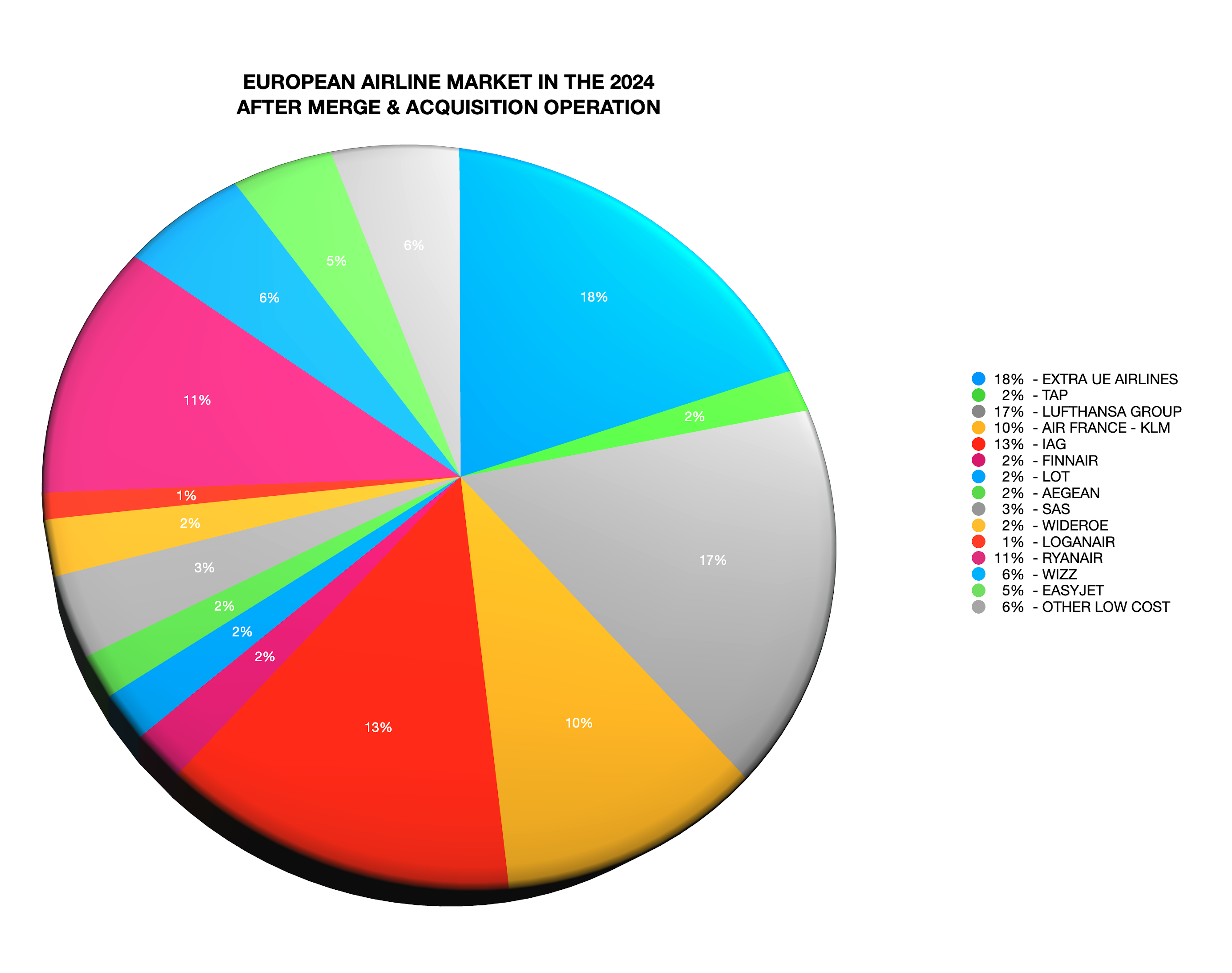

Nella galassia dei voli europei il primo posto va ad appannaggio di un nutrito gruppo di compagnie aeree Extra-Ue, e cioè: United Airlines, Air Algerie, Air Serbia, Emirates, Qatar Airways, Royal Air Maroc, Turkish Airlines, TUI Group e Pegasus, che insieme coprono il 18% di tutti i voli europei giornalieri.

Immediatamente dopo, con una quota di penetrazione del 15%, troviamo il Gruppo Lufthansa che con una media di 2.288 voli al giorno si posiziona al 2° posto della classifica. Al terzo posto troviamo il Gruppo IAG con 1.927 voli e una quota di mercato del 13%. Il Gruppo Air France-KLM si posiziona al 5° posto con un 10% di mercato e una media 1.581 voli giornalieri. La prima delle low cost è RyanAir che si prende il 4° posto e l’11% del mercato europeo con una media di 1.682 voli giornalieri. Seguono poi al 6° posto WIZZ con il 6% di mercato e una media di 847 voli giornalieri, e all’8° posto troviamo Easyjet con il 4% di penetrazione e una media di 689 voli giornalieri. Le restanti low cost, tutte insieme, vanno a prendersi un 6% della torta, piazzandosi così al fianco di WIZZ.

L’analisi diventa ancora più interessante quando andiamo a valutare i gruppi del mercato del trasporto aereo in Europa, quindi il Gruppo Lufthansa, il Gruppo IAG e il Gruppo Air France-KLM.

L’analisi fa emergere una situazione più complessa del previsto, perché potrebbe mettere in seria difficoltà proprio il gruppo che fa capo alla compagnia aerea francese e cioè Air France-KLM.

Attualmente il Gruppo AF-KL insieme ai voli di Air Europa può contare su un numero medio di voli giornalieri pari a 1.755, che corrisponde ad una quota di penetrazione del 28% rispetto al totale dei tre gruppi messi assieme.

Il Gruppo Lufthansa invece detiene una quota di mercato del 36%, e come già illustrato, più di 2.280 voli media/giorno, mentre il Gruppo IAG che fa capo a British Airways, e che ha sede a Madrid, ha una quota di mercato del 30%, con una media di più 1.920 voli.

Andando successivamente a simulare uno scenario post-acquisizioni ed ipotizzando che Air Europa passi sotto il cappello di IAG, e che Ita vada sotto le gonne di Lufthansa, ecco che la situazione per Air France peggiora e non di poco. Infatti con questi passaggi di mano, Air France ritornerebbe ai suoi iniziali 1.580 voli giornalieri, registrando una quota di mercato del 25% rispetto al 28% iniziale, e contro il 42 % di Lufthansa (+6%) che salirebbe a più di 2.640 voli al giorno. Non si scosterebbe di molto il Gruppo IAG, che per effetto dell’acquisizione di Air Europa, salirebbe così al 30% con una media di 1.927 voli al giorno.

Analizzando anche le flotte di gruppo, sempre nello scenario post acquisizioni, possiamo notare che la flotta aerea più numerosa sarebbe quella del Gruppo IAG con 662 aeromobili e una quota di mercato del 45%. Air France-KLM invece andrebbero a registrare “solo” 424 aeromobili, generando una quota di mercato del 17% rispetto alle concorrenti, mentre il Gruppo Lufthansa, acquisendo Ita, andrebbe a totalizzare una flotta complessiva di 560 aeromobili con una percentuale del 38% del mercato.

Da questa analisi emergono dei dati dai quali è facile intuire che i francesi stiano valutando di ampliare sempre più il loro mercato di riferimento e l’operazione di acquisizione del 19,9% del gruppo SAS, aggiunge al gruppo d’oltralpe, quasi 500 voli al giorno e che portano AF-KL a superare di poco il gruppo IAG nel totale dei voli giornalieri. Ma per la Commissione europea essendo la quota di partecipazione di AF in SAS inferiore al 20% non concorre a fare gruppo, pertanto sulla carta è come se in realtà non esistesse proprio.

Ma ad impensierire AF-KL non è IAG, che ha un mercato del tutto diverso da quello di Air France, il vero concorrente dei francesi è Lufthansa, che in special modo sui voli di lungo raggio, vera cassaforte di tutte le compagnie aeree, farebbe da padrona. L’acquisizione di SAS da parte dei francesi, infatti, porta poco traffico intercontinentale. La flotta di lungo raggio di SAS è composta da 12 aeroplani contro i 20 aeroplani di Ita che andranno ad appannaggio di Lufthansa, portandosi via tutto quel traffico passeggeri e merci all’alleanza Sky Team, a favore di Lufthansa e quindi anche di Star Alliance. Le stime indicano che con l’ingresso di Ita nel gruppo Lufthansa, e Air Europa che passerà a IAG, il giro d’affari potenziale sui voli intercontinentali che verrà sottratto al sistema dell’alleanza di Sky Team che fa capo a Delta e Air France, dovrebbe aggirarsi attorno ai 2,8 miliardi di euro, tale da destare forti preoccupazioni nel management di AF-KL.

Se Ita oggi da sola conta poco, nell’ambito di una alleanza forte come quella di Lufthansa, potrebbe invece fare la differenza in alcuni mercati globali, proprio grazie al know-how dei tedeschi e alla forza di distribuzione del sistema di alleanze. Potenzialmente quindi il valore di acquisizione di Ita rispetto a quello di SAS, tralasciando i valori economici, potrebbe essere notevolmente superiore alle aspettative ma ciò non significa che Lufthansa stia agendo in difformità delle regole dell’antitrust, anzi paradossalmente è stata proprio Air France che si è lasciata sfuggire di mano Ita, quando all’epoca del Governo Draghi, avrebbe avuto la possibilità di chiudere positivamente a proprio favore il dossier Ita.

Arrivati a questo punto l’acquisizione di TAP diventerà essenziale per gli equilibri tra i vari gruppi e quindi sarà interessante capire chi dei tre gruppi ne uscirà vincitore.

Ecco quindi spiegato perché i “cugini” francesi stanno facendo di tutto per far saltare le nozze tra Ita e Lufthansa così come, vorrebbero mandare a monte anche l’acquisizione di Air Europa con il Gruppo IAG.

È facile intuire come in questo scenario la Commissione Ue, che è detentrice di poteri forti e di intrecci politici, si sia trovata in estrema difficoltà nel dare il via libera ad una fusione che metterebbe per la prima volta i francesi in un angolo, nell’ambito delle attività aeronautiche europee. Non solo qualche tempo fa la stessa Commissione in via riservata avrebbe “suggerito” al Governo e a Lufthansa di modificare l’operazione di partecipazione del colosso tedesco in Ita acquisendo solo il 19,9 % di Ita e non più il 41%. Di fatto un’operazione molto simile a quella chiusa da Air France con SAS poco tempo fa, e che consentirebbe di chiudere la partita senza che la Commissione si debba esprimere sulle nozze.

Ma su questo punto sia gli italiani che i tedeschi sono stati irremovibili e hanno declinato la proposta. In ultimo il ministro dell’Economia, Giancarlo Giorgetti, che notoriamente è filo-tedesco ed ha fortemente premuto per chiudere l’operazione con Lufthansa, dopo le recenti informazioni arrivate da Bruxelles, sarebbe alquanto preoccupato, in quanto lo slittamento dei tempi andrebbe a complicare tutta l’operazione. La sensazione che emerge chiaramente dagli ambienti del Mef è che se la Commissione non darà il via libera ora nell’ambito della “Fase 1” significa che non darà il via libera neanche in futuro. Ciò nonostante un “Piano B” al momento sembra proprio non esserci.

Start Magazine

Ecco perché Air France sta facendo di tutto, anche a Bruxelles, per intralciare l'operazione Ita-Lufthansa. L'approfondimento di Cristiano Spazzali, esperto di trasporto aereo.

17 Gennaio 2024 07:29

Cristiano Spazzali

Cristiano Spazzali

Tutto quello che nessuno osa dire sul dossier Ita-Lufthansa

Cosa succede sul dossier Ita-Lufthansa?

Per cercare di fare piena luce sul perché la Commissione antitrust di Bruxelles sta nicchiando per dare il via libera alle nozze tra Ita e Lufthansa, occorre un’analisi sui voli e sulla penetrazione di mercato delle varie compagnie aere in ambito europeo, in particolare sui tre principali gruppi in Europa che racchiudono alcune delle più importanti compagnie aeree full service carrier.

L’analisi è stata condotta utilizzando principalmente, i dati di Eurocontrol, in particolare sul numero dei voli giornalieri che vengono registrati dal gestore europeo, divisi poi per gruppo societario di appartenenza, prendendo in esame come “gruppo” solo quelle entità che superano il 20% di capitale posseduto di altre compagnie aere, limite imposto dalla Commissione europea per considerare un altro soggetto dipendente dal primo, e i dati delle flotte di aeroplani delle rispettive compagnie aeree.

L’intento è quello di fornire una panoramica del mercato europeo del trasporto aereo per comprenderne gli equilibri.

Nella galassia dei voli europei il primo posto va ad appannaggio di un nutrito gruppo di compagnie aeree Extra-Ue, e cioè: United Airlines, Air Algerie, Air Serbia, Emirates, Qatar Airways, Royal Air Maroc, Turkish Airlines, TUI Group e Pegasus, che insieme coprono il 18% di tutti i voli europei giornalieri.

Immediatamente dopo, con una quota di penetrazione del 15%, troviamo il Gruppo Lufthansa che con una media di 2.288 voli al giorno si posiziona al 2° posto della classifica. Al terzo posto troviamo il Gruppo IAG con 1.927 voli e una quota di mercato del 13%. Il Gruppo Air France-KLM si posiziona al 5° posto con un 10% di mercato e una media 1.581 voli giornalieri. La prima delle low cost è RyanAir che si prende il 4° posto e l’11% del mercato europeo con una media di 1.682 voli giornalieri. Seguono poi al 6° posto WIZZ con il 6% di mercato e una media di 847 voli giornalieri, e all’8° posto troviamo Easyjet con il 4% di penetrazione e una media di 689 voli giornalieri. Le restanti low cost, tutte insieme, vanno a prendersi un 6% della torta, piazzandosi così al fianco di WIZZ.

L’analisi diventa ancora più interessante quando andiamo a valutare i gruppi del mercato del trasporto aereo in Europa, quindi il Gruppo Lufthansa, il Gruppo IAG e il Gruppo Air France-KLM.

L’analisi fa emergere una situazione più complessa del previsto, perché potrebbe mettere in seria difficoltà proprio il gruppo che fa capo alla compagnia aerea francese e cioè Air France-KLM.

Attualmente il Gruppo AF-KL insieme ai voli di Air Europa può contare su un numero medio di voli giornalieri pari a 1.755, che corrisponde ad una quota di penetrazione del 28% rispetto al totale dei tre gruppi messi assieme.

Il Gruppo Lufthansa invece detiene una quota di mercato del 36%, e come già illustrato, più di 2.280 voli media/giorno, mentre il Gruppo IAG che fa capo a British Airways, e che ha sede a Madrid, ha una quota di mercato del 30%, con una media di più 1.920 voli.

Andando successivamente a simulare uno scenario post-acquisizioni ed ipotizzando che Air Europa passi sotto il cappello di IAG, e che Ita vada sotto le gonne di Lufthansa, ecco che la situazione per Air France peggiora e non di poco. Infatti con questi passaggi di mano, Air France ritornerebbe ai suoi iniziali 1.580 voli giornalieri, registrando una quota di mercato del 25% rispetto al 28% iniziale, e contro il 42 % di Lufthansa (+6%) che salirebbe a più di 2.640 voli al giorno. Non si scosterebbe di molto il Gruppo IAG, che per effetto dell’acquisizione di Air Europa, salirebbe così al 30% con una media di 1.927 voli al giorno.

Analizzando anche le flotte di gruppo, sempre nello scenario post acquisizioni, possiamo notare che la flotta aerea più numerosa sarebbe quella del Gruppo IAG con 662 aeromobili e una quota di mercato del 45%. Air France-KLM invece andrebbero a registrare “solo” 424 aeromobili, generando una quota di mercato del 17% rispetto alle concorrenti, mentre il Gruppo Lufthansa, acquisendo Ita, andrebbe a totalizzare una flotta complessiva di 560 aeromobili con una percentuale del 38% del mercato.

Da questa analisi emergono dei dati dai quali è facile intuire che i francesi stiano valutando di ampliare sempre più il loro mercato di riferimento e l’operazione di acquisizione del 19,9% del gruppo SAS, aggiunge al gruppo d’oltralpe, quasi 500 voli al giorno e che portano AF-KL a superare di poco il gruppo IAG nel totale dei voli giornalieri. Ma per la Commissione europea essendo la quota di partecipazione di AF in SAS inferiore al 20% non concorre a fare gruppo, pertanto sulla carta è come se in realtà non esistesse proprio.

Ma ad impensierire AF-KL non è IAG, che ha un mercato del tutto diverso da quello di Air France, il vero concorrente dei francesi è Lufthansa, che in special modo sui voli di lungo raggio, vera cassaforte di tutte le compagnie aeree, farebbe da padrona. L’acquisizione di SAS da parte dei francesi, infatti, porta poco traffico intercontinentale. La flotta di lungo raggio di SAS è composta da 12 aeroplani contro i 20 aeroplani di Ita che andranno ad appannaggio di Lufthansa, portandosi via tutto quel traffico passeggeri e merci all’alleanza Sky Team, a favore di Lufthansa e quindi anche di Star Alliance. Le stime indicano che con l’ingresso di Ita nel gruppo Lufthansa, e Air Europa che passerà a IAG, il giro d’affari potenziale sui voli intercontinentali che verrà sottratto al sistema dell’alleanza di Sky Team che fa capo a Delta e Air France, dovrebbe aggirarsi attorno ai 2,8 miliardi di euro, tale da destare forti preoccupazioni nel management di AF-KL.

Se Ita oggi da sola conta poco, nell’ambito di una alleanza forte come quella di Lufthansa, potrebbe invece fare la differenza in alcuni mercati globali, proprio grazie al know-how dei tedeschi e alla forza di distribuzione del sistema di alleanze. Potenzialmente quindi il valore di acquisizione di Ita rispetto a quello di SAS, tralasciando i valori economici, potrebbe essere notevolmente superiore alle aspettative ma ciò non significa che Lufthansa stia agendo in difformità delle regole dell’antitrust, anzi paradossalmente è stata proprio Air France che si è lasciata sfuggire di mano Ita, quando all’epoca del Governo Draghi, avrebbe avuto la possibilità di chiudere positivamente a proprio favore il dossier Ita.

Arrivati a questo punto l’acquisizione di TAP diventerà essenziale per gli equilibri tra i vari gruppi e quindi sarà interessante capire chi dei tre gruppi ne uscirà vincitore.

Ecco quindi spiegato perché i “cugini” francesi stanno facendo di tutto per far saltare le nozze tra Ita e Lufthansa così come, vorrebbero mandare a monte anche l’acquisizione di Air Europa con il Gruppo IAG.

È facile intuire come in questo scenario la Commissione Ue, che è detentrice di poteri forti e di intrecci politici, si sia trovata in estrema difficoltà nel dare il via libera ad una fusione che metterebbe per la prima volta i francesi in un angolo, nell’ambito delle attività aeronautiche europee. Non solo qualche tempo fa la stessa Commissione in via riservata avrebbe “suggerito” al Governo e a Lufthansa di modificare l’operazione di partecipazione del colosso tedesco in Ita acquisendo solo il 19,9 % di Ita e non più il 41%. Di fatto un’operazione molto simile a quella chiusa da Air France con SAS poco tempo fa, e che consentirebbe di chiudere la partita senza che la Commissione si debba esprimere sulle nozze.

Ma su questo punto sia gli italiani che i tedeschi sono stati irremovibili e hanno declinato la proposta. In ultimo il ministro dell’Economia, Giancarlo Giorgetti, che notoriamente è filo-tedesco ed ha fortemente premuto per chiudere l’operazione con Lufthansa, dopo le recenti informazioni arrivate da Bruxelles, sarebbe alquanto preoccupato, in quanto lo slittamento dei tempi andrebbe a complicare tutta l’operazione. La sensazione che emerge chiaramente dagli ambienti del Mef è che se la Commissione non darà il via libera ora nell’ambito della “Fase 1” significa che non darà il via libera neanche in futuro. Ciò nonostante un “Piano B” al momento sembra proprio non esserci.

Start Magazine

East End Ave

Utente Registrato

mah, a me questa potenziale e anche probabile dinamica sembrava già chiara…non capisco cosa ci sia da osar di dire…

Perché si dovrebbero impedire i transiti fai da te? Il solo pensarlo è davvero inquietante.Si potrebbero facilmente evitare i “transiti fai da te”, volendo, negando l’imbarco a tutti i passeggeri che non risultassero aver fatto il controllo di sicurezza a Linate.

D’altronde, per intraprendere i controlli ed accedere ad area Sterile, è necessario produrre carta di imbarco, No?

La discussione era sul fatto che sono in vendita itinerari con transiti veri e propri e se così si viola un certo decreto che dice che è possibile operare solo voli diretti.

Magari è l'imprecisione del testo del decreto che ne rende possibile l'elusione di fatto.

Inviato dal mio SM-G975F utilizzando Tapatalk

- Stato

- Discussione chiusa ad ulteriori risposte.