Per la cronaca ricordo che Lufthansa - in seguito al prestito ricevuto dal governo tedesco per il Covid - ha dovuto rinunciare ad una serie di slots a Francoforte e Monaco di Baviera per ottenere l'approvazione da parte dalla Commissione Europea - esattamente 24 slots (12 take off + 12 landing) per ciascun aeroporto che possono equivalere a 4 aerei basati per ogni aeroporto con circa 3 rotazioni al giorno per aereo.

Morale della favola, quegli slots nessuno li ha utilizzati ...secondo me la Commissione Europea dovrebbe considerare anche questo precedente quando farà i calcoli e la valutazione complessiva.

Come si diceva qualche pagina addietro con Paolo, nessuno con un briciolo di onesta' intellettuale puo' negare che serva un controllo. Cio' su cui si puo' discutere (e per fortuna qualcuno con un po' di senno lo fa) sono le tempistiche e, argomento ancora piu' importante, le misure correttive.

Qualcuno pensa che eventuali slot liberati a LIN resterebbero inutilizzati?

Non credo, ma secondo me il problema non sta li'.

Io penso che l'analisi della Commissione dimostrera' quello che gia' si puo' intuire: sul lungo raggio, e in particolar modo per quei mercati (Italia-Singapore, Italia-Nord America, Italia-Giappone) dove esistono JV metal-neutral, ITA+LH e le rispettive JV saranno a tutti gli effetti delle entita' uniche, cosi' come lo sono AA-IB-AY-BA sull'Atlantico per dirne una, e ci sara' una posizione dominante su quei mercati, specialmente dal Nord Italia.

Ora, la posizione dominante di per se' non e' un problema, lo e' quando se ne abusa, o quando ve n'e' il rischio. La misura correttiva "automatica" e' quella di rilasciare slot in aeroporti contingentati, ma e' una misura di scarsa efficacia. A LIN una low cost ti arriva in ogni caso, ma il 787 di AA no. E anche se lasci un altro slot a FRA, con tutto il bene che je voglio, non e' che basta quello per far dire a - metti - JAL "guarda un po', adesso ci faccio il diretto da Haneda" perche', alla fin fine, quanta gente riesci a trovare, ogni giorno, che ha voglia di andare a FRA e basta, senza prosecuzioni?

L'unica cosa che mi viene in mente e' di consentire una maggior apertura di LIN, di modo da avere piu' voli feeder da altri hub europei, e magari la possibilita' di fare interline sui feed LH/Dolomiti/ITA per altri aeroporti italiani sui voli per gli hub Star. Ma anche li voglio vedere chi lo vuol fare.

La realta' e' che anche in Europa stiamo andando verso una situazione all'americana, dove se sei a ATL voli DL, a EWR UA, a CLT AA e ci sono un numero limitato di piazze "franche" tipo LAX, ORD, JFK.

Atteso anche ebitda positivo.

Buona notizia, ma senza Interests, Taxes, Depreciation & Amortization e' un po' come quando Mazzarri ti dice che avrebbero vinto se non contavi gli ultimi 25 minuti. Interessi e Tasse magari contano di meno, ma D&A - a meno che non si facciano i calcoli in maniera assai diversa da quanto ho studiato io, i canoni di leasing degli aerei insistono su queste due parti.

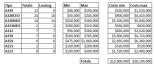

Per capirci qualcosa, ho fatto due calcoli alla veloce usando i valori che LAXintl pubblica ogni tanto su

Airliners. Non ho molta (eufemismo) esperienza nel settore leasing, ma in un paio di occasioni m'erano capitati sotto il naso dei valori che rientrano nei margini citati da lui, per cui penso abbia ragione. Ho guardato su Airfleets la composizione della flotta di ITA, e quanti di questi aerei sono in leasing. Ho poi preso il costo mensile piu' basso e quello piu' alto, e viene fuori un range mensile, in USD, di cui sotto:

Di conseguenza, leggendo 'EBIDTA' positivo, io ci sottrarrei un valore tra i $14 e i $28m/mese. Fai $21m/mese, spannometricamente.